Uitwerking financiële kaders per heffing c.q. groep van heffingen

Hieronder maken wij per heffing c.q. groep van heffingen de relevante kosten en mate van kostendekkendheid inzichtelijk. Via "overige toe te rekenen kosten" worden kosten betrokken bij de kostendekkendheid die niet op het taakveld staan van de heffing. Op onderdelen kan sprake zijn van enigszins afgeronde bedragen die beperkt afwijken van de exacte bedragen op de programma’s en in de administratie.

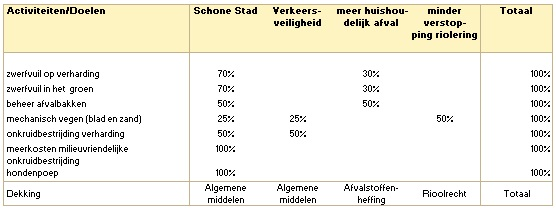

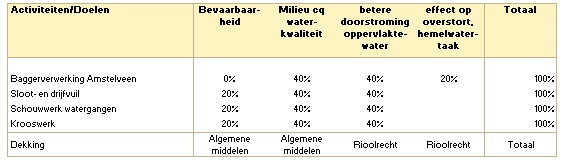

De toerekening van overhead is hiervoor onderbouwd. BTW is expliciet geregeld in de gemeentewet. Voor wat betreft de kosten van straatvegen en baggeren is op basis van activiteiten en doelstellingen een matrix gemaakt ter onderbouwing van het deel van de kosten dat relevant is in relatie tot het rioolrecht en de afvalstoffenheffing.

Matrix voor onderbouwing kosten

Deze matrix is een handreiking van de VNG waarbij een beredeneerde inschatting is gemaakt van de toe te rekenen kosten in de Amstelveense situatie. De doorwerking van de parameters heeft geen consequenties voor de te hanteren tarieven.

Straatvegen

Baggeren

Uitgangspunten

Voor het bepalen van de verschillen tussen de begroting (na wijziging) en de rekening worden de volgende uitgangspunten gehanteerd:

Overige toe te rekenen kosten

- als algemene regel geldt dat de primitief bepaalde bedragen voor het gehele jaar van kracht zijn (begroting en rekening);

- hierop geldt 1 uitzondering: het bedrag voor overhead kan door specifieke besluitvorming (bijvoorbeeld krimp/groei) en/of gehanteerde systematiek van kostentoerekening afwijken in de begroting na wijziging en op rekeningbasis;

- de op te nemen bedragen voor straatvegen en baggeren worden bij de begroting geactualiseerd aan de hand van de VNG-matrix;

- voor de overige onderdelen worden de gehanteerde begrotingsramen getoetst aan de werkelijke cijfers. Dit kan leiden tot aanpassing in de eerstvolgende op te stellen begroting.

Heffing rioolrecht, huishoudelijk afval en Zorgvlied

- begrotingswijzigingen sluiten via een verrekening met de voorziening;

- de afwijking op de regel "saldo kosten -/- heffing" tussen de rekening en de begroting na wijziging wordt verrekend met de egalisatievoorziening (dekkingspercentage blijft dan gelijk);

- het dekkingspercentage bedraagt in de rekening maximaal 100%. Als het percentage hoger uitkomt in de rekening wordt een bedrag gestort in de egalisatievoorziening waarna het dekkingspercentage 100 bedraagt.

Rioolrecht

Overige toe te rekenen kosten (extra comptabel)

Alleen voor overheadkosten wordt een nacalculatie gemaakt op basis van de werkelijk gemaakte personeelskosten. De nieuwe systematiek van overheadtoerekening is voor het eerst toegepast in de Programmabegroting 2017, waarbij nog een verdere verfijning heeft plaatsgevonden via de gedetailleerde uitwerking van de afdelingsplannen 2017. Dit verklaart met name de bijstelling van de toegerekende overhead tussen begroting en begroting na wijziging. Door deze lagere toerekening wordt het percentage 98%. Voor komende jaren worden minder grote bijstellingen verwacht in de toerekening van overhead.

opbrengst heffing

Er is sprake van een meeropbrengst heffing rioolrecht van afgerond € 0,2 miljoen. Deze wordt incidenteel afgewikkeld met de egalisatievoorziening en heeft geen invloed op het dekkingspercentage.

Financieel overzicht

De concrete uitwerking leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

RIOOLRECHT | BGR'17 PRIMITIEF | BGR'17 INCL. WIJZ. | REK'17 | |||

|---|---|---|---|---|---|---|

1. Taakveld riolen | ||||||

1a. lasten | 7.495 | 7.523 | 6.932 | |||

1b. baten, exclusief heffingen | 0 | -22 | -2 | |||

1c. verrekening met voorziening | 0 | -43 | 763 | |||

1d. netto kosten taakveld riolen | 7.495 | 7.458 | 7.693 | |||

2. Overige toe te rekenen kosten | ||||||

2a. straatvegen | 300 | 300 | 300 | |||

2b. baggerkosten | 75 | 75 | 75 | |||

2c. overhead | 710 | 463 | 463 | |||

2d. BTW | 250 | 250 | 250 | |||

2e. overige toe te rekenen kosten | 1.335 | 1.088 | 1.088 | |||

3. Totaal voor rioolrecht relevante kosten | 8.830 | N | 8.546 | N | 8.781 | N |

4. Opbrengst heffing rioolrecht | ||||||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -8.399 | -8.340 | -8.575 | |||

4b. evt. tariefvoorstel 2017 | 0 | 0 | 0 | |||

4c. totale opbrengst rioolrecht | -8.399 | V | -8.340 | V | -8.575 | V |

5. Saldo kosten -/- heffing | 431 | N | 206 | N | 206 | N |

6. Dekkingspercentage (4c gedeeld door 3) | 95,1% | 97,6% | 97,7% | |||

Afvalstoffenheffing

Overige toe te rekenen kosten (extra comptabel)

Alleen voor overheadkosten wordt een nacalculatie gemaakt op basis van de werkelijk gemaakte personeelskosten. De nieuwe systematiek van overheadtoerekening is voor het eerst toegepast in de Programmabegroting 2017, waarbij nog een verdere verfijning heeft plaatsgevonden via de gedetailleerde uitwerking van de afdelingsplannen 2017. Dit verklaart met name de bijstelling van de toegerekende overhead tussen begroting en begroting na wijziging. Door deze lagere toerekening wordt het percentage nagenoeg 100%. Voor komende jaren worden minder grote bijstellingen verwacht in de toerekening van overhead.

opbrengst heffing

Er is sprake van een meeropbrengst afvalstoffenheffing van afgerond € 0,2 miljoen. Deze wordt incidenteel afgewikkeld met de egalisatievoorziening en heeft geen invloed op het dekkingspercentage.

Financieel overzicht

De concrete uitwerking leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

HUISHOUDELIJK AFVAL | BGR'17 PRIMITIEF | BGR'17 INCL. WIJZ. | REK'17 | |||

|---|---|---|---|---|---|---|

1. Taakveld huishoudelijk afval | ||||||

1a. lasten | 6.465 | 7.422 | 7.581 | |||

1b. baten, exclusief heffingen | -1.311 | -1.397 | ||||

1c. verrekening met voorziening | -40 | 26 | 154 | |||

1d. netto kosten taakveld huishoudelijk afval | 6.465 | 6.137 | 6.338 | |||

2. Overige toe te rekenen kosten | ||||||

2a. straatvegen | 250 | 250 | 250 | |||

2b. kwijtschelding | 305 | 305 | 305 | |||

2c. handhaving | 120 | 120 | 120 | |||

2d. overhead | 2.700 | 1.486 | 1.486 | |||

2e. BTW | 600 | 600 | 600 | |||

2e. overige toe te rekenen kosten | 3.975 | 2.761 | 2.761 | |||

3. Totaal voor huish. afval relevante kosten | 10.440 | N | 8.898 | N | 9.099 | N |

4. Opbrengst heffing afvalstoffenheffing | ||||||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -8.818 | -8.877 | -9.078 | |||

4b. evt. tariefvoorstel 2017 | -88 | 0 | 0 | |||

4c. totale opbrengst afvalstoffenheffing | -8.906 | V | -8.877 | V | -9.078 | V |

5. Saldo kosten -/- heffing | 1.534 | N | 21 | N | 21 | N |

6. Dekkingspercentage (4c gedeeld door 3) | 85,3% | 99,8% | 99,8% | |||

Zorgvlied

Overige toe te rekenen kosten (extra comptabel)

Voor overheadkosten wordt een nacalculatie gemaakt op basis van de werkelijk gemaakte personeelskosten. In de besluitvorming afdelingsplan 2017 staat opgenomen dat de overheadkosten eenmalig worden verrekend met de rentebaat waardoor het totaal van de extra comptabele kosten gelijk blijft. De rentebaat over ontvangen afkoopsommen (4,5%) vervalt per 1 januari 2018.

opbrengst heffing

Het dekkingspercentage in de begroting 2017 bedroeg 100%. Door een hogere overhead in de rekening ten opzichte van het begrotingsbedrag na de afdelingsplannen bedraagt het dekkingspercentage iets minder dan 100%.

Financieel overzicht

De concrete uitwerking leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

ZORGVLIED | BGR'17 PRIMITIEF | BGR'17 INCL. WIJZ. | REK'17 | |||

|---|---|---|---|---|---|---|

1. Taakveld Zorgvlied | ||||||

1a. lasten | 3.041 | 3.371 | 3.755 | |||

1b. baten, exclusief heffingen | -324 | -518 | -594 | |||

1c. verrekening met voorziening | -267 | -246 | -436 | |||

1d. netto kosten taakveld Zorgvlied | 2.450 | 2.607 | 2.725 | |||

2. Overige toe te rekenen kosten | ||||||

2a. dekking via reserve afkoopsommen | -390 | -165 | -165 | |||

2b. overige reservemutaties | 220 | 220 | 220 | |||

2c. overhead | 940 | 715 | 847 | |||

2d. BTW | ||||||

2e. overige toe te rekenen kosten | 770 | 770 | 902 | |||

3. Totaal voor Zorgvlied relevante kosten | 3.220 | N | 3.377 | N | 3.627 | N |

4. Opbrengst heffing rechten Zorgvlied | ||||||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -3.188 | -3.457 | -3.575 | |||

4b. evt. tariefvoorstel 2017 | -32 | 0 | 0 | |||

4c. totale opbrengst Zorgvlied | -3.220 | V | -3.457 | V | -3.575 | V |

5. Saldo kosten -/- heffing | 0 | V | -80 | V | 52 | N |

6. Dekkingspercentage (4c gedeeld door 3) | 100,0% | 102,4% | 98,6% | |||

Bouwleges

Gehanteerde uitgangspunten/grondslagen en beleidsmatige toelichting

Op begrotingsbasis wordt een kostendekkend tarief berekend op basis van een meerjarig/trendmatig bouwvolume met bijbehorend kostenniveau en daarvan afgeleide te realiseren legesopbrengst. Bij het opmaken van de jaarrekening kan er echter sprake zijn van een onder- of overdekking. Dit heeft drie oorzaken:

- Het aantal werkelijke aanvragen kan afwijken van het geraamde aantal aanvragen;

- De werkelijke bouwkosten kunnen afwijken van de geraamde bouwkosten;

- De legesopbrengsten moeten –in overeenstemming met de boekhoudregels (BBV)- worden verantwoord in het jaar waarin het merendeel van de prestatie voor de vergunninglening wordt geleverd. De hiermee samenhangende kosten komen –zeker bij grotere bouwprojecten- veelal grotendeels in latere jaren tot uitdrukking tijdens de realisatie van het project (de kosten van bouwtoezicht).

Het dekkingspercentage in de begroting 2017 bedroeg 100%. Via de tweede tijdvak werd de verwachting uitgesproken dat de inkomsten met € 0,5 miljoen zouden toenemen, alsmede de kosten voor tijdelijk personeel (€ 0,25 miljoen). Deze wijziging betekende een incidentele kostendekkendheid van meer dan 100%.

Aan het eind van 2017 is een aantal vergunningen verstrekt met een relatief hoge inkomst. Ten opzichte van de raming in de tweede tijdvak betekent dit een hogere opbrengst van € 0,5 miljoen. De met deze vergunningen samenhangende kosten volgen vanaf 2018. Het uit elkaar trekken van de kosten- en inkomstenstroom betekent voor het jaar 2017 sec dat een overdekking ontstaat van 151%. Dit kan tot een onderdekking in 2018 leiden, tenzij in 2018 opnieuw substantieel meer legesinkomsten worden ontvangen waarvan de kosten in 2019 en verder komen.

De overhead bij "2. Overige toe te rekenen kosten" is bij bouwleges gebaseerd op de capaciteit. Door lagere inhuur ten opzichte van de bijgestelde begroting is de overhead op rekeningbasis lager. Vooral door de hogere opbrengst bouwleges is de kostendekkendheid toegenomen van 112% naar 152%.

Financieel overzicht

De concrete uitwerking leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

BOUWLEGES | BGR'17 PRIMITIEF | BGR'17 INCL. WIJZ. | REK'17 | |||

|---|---|---|---|---|---|---|

1. Taakveld bouwvergunningen | ||||||

1a. lasten | 852 | 1.132 | 1.039 | |||

1b. baten, exclusief heffingen | 0 | 0 | 0 | |||

1c. netto kosten taakveld bouwvergunningen | 852 | 1.132 | 1.039 | |||

2. Overige toe te rekenen kosten | ||||||

2a. overhead | 681 | 770 | 688 | |||

3. Totaal voor bouwleges relevante kosten | 1.533 | N | 1.902 | N | 1.727 | N |

4. Opbrengst bouwleges | ||||||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -1.533 | -2.123 | -2.623 | |||

4b. evt. tariefvoorstel 2017 | 0 | 0 | 0 | |||

4c. totale opbrengst bouwleges | -1.533 | V | -2.123 | V | -2.623 | V |

5. Saldo kosten -/- heffing | 0 | V | -221 | V | -896 | V |

6. Dekkingspercentage (4c gedeeld door 3) | 100,0% | 111,6% | 151,9% | |||

Burgerzaken

Gehanteerde uitgangspunten/grondslagen en beleidsmatige toelichting

Op dit onderdeel is sprake van een dekkingspercentage van afgerond 50 dat spoort met het uitgangspunt voor de verhouding op dit onderdeel tussen werkzaamheden die wel en niet onder de legesheffing vallen. Door hogere baten valt het dekkingspercentage in de rekening iets hoger uit.

Financieel overzicht

De concrete uitwerking leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

BURGERZAKEN | BGR'17 PRIMITIEF | BGR'17 INCL. WIJZ. | REK'17 | |||

|---|---|---|---|---|---|---|

1. Taakveld Burgerzaken | ||||||

1a. lasten | 2.516 | 2.560 | 2.569 | |||

1b. baten, exclusief heffingen | 0 | 0 | -4 | |||

1c. netto kosten taakveld Burgerzaken | 2.516 | 2.560 | 2.565 | |||

2. Overige toe te rekenen kosten | ||||||

2a. overhead | 1.055 | 1.078 | 1.078 | |||

3. Totaal voor Burgerzaken relevante kosten | 3.571 | N | 3.638 | N | 3.643 | N |

4. Opbrengst Burgerzaken | ||||||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -1.872 | -2.016 | -2.008 | |||

4b. evt. tariefvoorstel 2017 | -16 | 0 | 0 | |||

4c. totale opbrengst Burgerzaken | -1.888 | V | -2.016 | V | -2.008 | V |

5. Saldo kosten -/- heffing | 1.683 | N | 1.622 | N | 1.635 | N |

6. Dekkingspercentage (4c gedeeld door 3) | 52,9% | 55,4% | 55,1% | |||

Parkeren

Gehanteerde uitgangspunten/grondslagen en beleidsmatige toelichting

De achterliggende jaren is het Amstelveense parkeerbeleid beleidsinhoudelijk doorgelicht en opnieuw vormgegeven. Diverse tarieven zijn verlaagd. Betaald parkeren wordt beperkt tot die gebieden waar schaarste en behoefte aan regulering is aangetoond. Dit heeft geleid tot een geactualiseerde parkeerexploitatie. De inkomst parkeren 2017 bedraagt € 2,5 miljoen.

Voor de onderdelen vergunningen en naheffingsaanslagen geldt het uitgangspunt van kostendekkendheid. Op parkeergelden is sprake van een structureel overschot, niet als financieel beoogd resultaat, maar als resultante van het vastgestelde beleid. In de Kadernota 2018 is € 0,3 miljoen structureel ingezet als onderdeel van autonome ontwikkelingen.

In december heeft de gemeenteraad een nieuw, flexibeler parkeerbeleid aangenomen. De parkeerdruk is vanaf 1 januari 2018 hét criterium om betaald parkeren met vergunningen in te kunnen voeren. Als de parkeerdruk in een gebied 85% of hoger is, kan na overleg met bewoners en ondernemers en na goedkeuring van de gemeenteraad, betaald parkeren met vergunningen worden ingevoerd. Op deze manier wil de gemeente sneller anticiperen op ontwikkelingen op het gebied van parkeren in Amstelveen.

Onroerende zaakbelastingen (OZB)

De onroerende zaakbelastingen zijn de belangrijkste gemeentelijke belastingen. De onroerende zaakbelastingen bestaan uit een belasting voor het gebruik (alleen niet-woningen) en een belasting voor het eigendom (woningen en niet-woningen). De totale OZB-opbrengst voor het aanslagjaar 2017 bedraagt € 20,2 miljoen.

Tarieven 2017

Jaarlijks vindt de waardetaxatie van het onroerend goed plaats. Indien sprake is van een waardeverhoging of –verlaging, dan wordt het tarief respectievelijk naar beneden of naar boven bijgesteld om een gelijke opbrengst te krijgen. Vervolgens wordt deze opbrengst geïndexeerd. De jaarlijkse indexering is afgestemd op de inflatieontwikkeling. De in de begroting opgenomen gemiddelde prijscompensatie (lonen en prijzen) bedraagt 1,00 procent (opbrengst 2017 = opbrengst 2016+1,00%).

Voor de WOZ moeten alle onroerende zaken jaarlijks worden getaxeerd. De vastgestelde WOZ-waarde wordt door de gemeente gebruikt als heffingsmaatstaf voor de aanslag OZB. Voor de tarievennota 2017 is in eerste instantie rekening gehouden met een waardeontwikkeling van het onroerend goed van +8% voor de woningen en +3% voor de niet-woningen zoals kantoren, winkels en bedrijven.

In het raadsvoorstel van december 2016 is een herberekening gemaakt nadat de hertaxatie voor de WOZ grotendeels afgerond was. Op basis van die gegevens is de gemiddelde waardeontwikkeling voor woningen +9% en voor niet-woningen -/-1%. Bij de berekening van deze percentages is eveneens rekening gehouden met toegekende verlagingen voor bezwaarschriften.

De lokale waardeontwikkeling woningen ligt fors boven het landelijk gemiddelde (9% versus 3%). Deze sterk bovengemiddelde stijging leidt tot nadelige herverdeeleffecten op de algemene uitkering gemeentefonds. Ambtelijk is met Rijk/BZK en VNG gesproken over deze systematiek en het gevolg voor de gemeentefondsuitkering van Amstelveen. Hieruit is gebleken dat, ondanks de heftigheid van de herverdeeleffecten, men niet genegen is de systematiek ter discussie te stellen. Er valt geen reparatie te verwachten voor het optredende nadeel. Dat betekent met de huidige landelijke waardeontwikkelingen van de woningen ook voor de komende jaren een financieel risico is voor Amstelveen.